KẾ TOÁN TÀI SẢN CỐ ĐỊNH – NHỮNG ĐIỀU NÊN BIẾT

Tài sản cố định là bộ phận chiếm tỷ trọng không hề nhỏ trong các doanh nghiệp, đặc biệt là doanh nghiệp sản xuất và xây dựng. Vì vậy, trong quá trình hạch toán kế toán cần nắm vững các quy định liên quan đến phần hành này, tránh để tình trạng doanh nghiệp có đầu tư mua sắm tài sản thực tế nhưng lại không đủ điều kiện để được ghi nhận chi phí được trừ khi xác định thuế thu nhập doanh nghiệp.

Trước hết, chúng ta đề cập đến vấn đề: ghi nhận tài sản cố định.

Theo Thông tư 45/2013/TT-BTC, một tài sản nếu thoả mãn đồng thời cả ba tiêu chuẩn dưới đây thì được coi là tài sản cố định:

+ Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó;

+ Có thời gian sử dụng trên 1 năm trở lên;

+ Nguyên giá tài sản phải được xác định một cách tin cậy và có giá trị từ 30.000.000 đồng (Ba mươi triệu đồng) trở lên.

Thực ra đã nói đến tương lai thì không thể khẳng định cái gì là chắc chắn cả, nên chúng ta hãy hiểu những tài sản này phải được phục vụ cho sản xuất kinh doanh của doanh nghiệp.

Nguyên giá tài sản phải được xác định một cách đáng tin cậy, nghĩa là phải có đầy đủ hóa đơn chứng từ chứng minh tài sản đó thuộc sở hữu của doanh nghiệp. Thông thường, một tài sản cố định phải có đầy đủ hồ sơ bao gồm: hợp đồng mua bán, hóa đơn, chứng từ thanh toán, biên bản giao nhận tài sản cố định, các giấy tờ chứng minh quyền sở hữu nếu có… làm cơ sở ghi nhận giá trị tài sản cố định vào sổ sách kế toán.

Trường hợp một hệ thống gồm nhiều bộ phận tài sản liên kết với nhau, mỗi bộ phận chưa đủ tiêu chuẩn làm tài sản cố định nhưng xét về toàn bộ hệ thống thì lại đủ tiêu chuẩn về mặt giá trị thì doanh nghiệp có thể ghi nhận cả hệ thống này như 1 tài sản cố định.

Ví dụ: Kế toán Hà Nội mua 100 bộ bàn ghế, mỗi bộ có giá 10.000.000 đồng chưa đủ là tài sản cố định, nhưng 100 bộ có giá trị 1.000.000.000 đồng, doanh nghiệp có thể ghi nhận tài sản cố định là hệ thống bàn ghế(100 bộ) với nguyên giá 1.000.000.000 đồng.

Ngược lại, trong trường hợp doanh nghiệp có 10 bộ bàn ghế, mỗi bộ có giá trị 30.000.000 đồng thì doanh nghiệp cũng có thể hạch toán mỗi bộ bàn ghế này là một tài sản cố định riêng biệt tùy theo yêu cầu quản lý.

Thứ hai: Về trích khấu hao tài sản cố định

Việc đầu tiên liên quan đến trích khấu hao tài sản cố định là doanh nghiệp phải thực hiện thông báo phương pháp trích khấu hao tài sản cố định mà doanh nghiệp lựa chọn áp dụng với cơ quan thuế trực tiếp quản lý trước khi thực hiện trích khấu hao (ví dụ: thông báo lựa chọn thực hiện phương pháp khấu hao đường thẳng…). Hàng năm doanh nghiệp trích khấu hao tài sản cố định theo quy định hiện hành của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định kể cả trường hợp khấu hao nhanh (nếu đáp ứng điều kiện).

Chi phí khấu hao tài sản cố định được xác định là chi phí được trừ khi:

– Tài sản cố định phải chứng minh được mục đích sử dụng phục vụ trực tiếp cho hoạt động sản xuất kinh doanh của doanh nghiệp (trừ một số tài sản cố định phục vụ trực tiếp cho người lao động được quy định tại luật thuế thu nhập doanh nghiệp).

Có doanh nghiệp còn thắc mắc trực tiếp tại hội thảo tư vấn thuế cho doanh nghiệp trường hợp doanh nghiệp có mua sắm bàn thờ trị giá 50 triệu, có hóa đơn mang tên, địa chỉ, mã số thuế của doanh nghiệp, có chuyển tiền qua ngân hàng… thì có được ghi nhận là tài sản cố định và tính vào chi phí được trừ hay không? Chiếu theo quy định này thì câu trả lời chắc chắn là không rồi phải không các bạn?

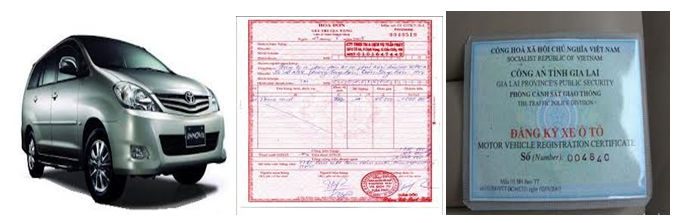

– Mua sắm, xây dựng tài sản cố định phải có hóa đơn chứng từ

Có doanh nghiệp mua tài sản cố định là ô tô, xe máy, có đầy đủ hóa đơn chứng từ nhưng khi đi đăng ký xe, toàn bộ hóa đơn chứng từ cơ quan công an đều giữ lại mà doanh nghiệp lại không lưu lại bất cứ bộ hồ sơ phô tô nào dẫn đến không có căn cứ ghi nhận tài sản cố định và kế toán phải bỏ ngoài sổ sách gây lãng phí chi phí cho doanh nghiệp.

Hoặc cũng có những doanh nghiệp tự đầu tư xây dựng tài sản cố định như nhà xưởng, văn phòng… nhưng không có hợp đồng xây dựng công trình, không có thanh lý hợp đồng, quyết toán giá trị công trình xây dựng mang tên, địa chỉ, mã số thuế của doanh nghiệp cũng đều không đủ tiêu chuẩn ghi nhận tài sản cố định và tính khấu hao vào chi phí được trừ. Đã có rất nhiều doanh nghiệp trong quá trình hạch toán bị cơ quan thuế loại bỏ chi phí vì lý do này.

– Phải có mức phân bổ hợp lý: Mức phân bổ hợp lý ở đây thể hiện trước hết doanh nghiệp phải lựa chọn thời gian khấu hao theo đúng khung quy định của Bộ tài chính. Nếu doanh nghiệp làm ăn kinh doanh có lãi, có thể lựa chọn phương pháp khấu hao nhanh nhưng mức khấu hao tối đa cũng không được phép quá 2 lần mức khấu hao theo phương pháp đường thẳng.

Giả sử doanh nghiệp mua mới 1 ô tô với nguyên giá là 1,2 tỷ đồng, theo quy định tại thông tư 45/2013, thời gian trích khấu hao đối với phương tiện vận tải đường bộ khống chế từ 6-8 năm. Nếu doanh nghiệp lựa chọn khấu hao đường thẳng trong 5 năm, mức khấu hao mỗi năm là 240 triệu đồng thì phần khấu hao vượt mức quy định sẽ bị loại khỏi chi phí được trừ (tức là theo quy định ít nhất chiếc ô tô này phải được trích khấu hao trong 6 năm, mức khấu hao tương ứng mỗi năm là 200 triệu đồng, như vậy đã có 40 triệu trong chi phí khấu hao bị bóc khi thanh tra kiểm tra…)

Chi phí khấu hao tài sản cố định còn rất nhiều vấn đề các bạn cần lưu tâm và cách xử lý tình huống sao cho có lợi nhất cho doanh nghiệp mà tôi sẽ trình bày trong bài viết tới hoặc hãy trực tiếp đến với Khóa học kế toán tổng hợp của Kế Toán Hà Nội để được tư vấn cụ thể hơn các bạn nhé!

>>> Chia sẻ kinh nghiệm làm kế toán tài sản cố định ( Phần II)

Cô Nguyễn Lan Anh – CN Hà Đông