CÁCH LẬP BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

MẪU SỖ B02 – DNN

Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp bao gồm kết quả kinh doanh và kết quả khác.

>> Cách lập bảng cân đối kế toán theo quyết định 48/2006

>> Cách lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Báo cáo gồm có 5 cột

Cột A: Các chỉ tiêu báo cáo

Cột B: Mã số các chỉ tiêu tương ứng

Cột C: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên bản thuyết minh báo cáo tài chính.

Cột số 1: Tổng số phát sinh trong năm báo cáo.

Cột số 2: Số liệu của năm trước (để so sánh)

I. Cơ sở lập báo cáo

– Căn cứ báo cáo họat động kinh doanh của năm trước.

– Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong năm dùng cho các tài khoản từ loại 5 đến loại 9.

II. Nội dung và phương pháp lập các chỉ tiêu trong báo cáo kết quả hoạt động kinh doanh

Số liệu ghi vào cột C “Thuyết minh” của báo cáo này thể hiện số liệu chi tiết của chỉ tiêu này trong bảng thuyết minh báo cáo tài chính năm.

Số liệu ghi vào cột 2 “Năm trước” của báo cáo năm được căn cứ vào số liệu ghi ở cột 1 “Năm nay’ của từng chỉ tiêu tương ứng của báo cáo này năm trước hoặc theo số đã điều chỉnh trong trường hợp phát hiện ra sai sót trọng yếu của các năm trước có ảnh hưởng đến kết qủa kinh doanh của doanh nghiệp trong các năm trước phải điều chỉnh hồi tố.

Nội dung và phương pháp lập các chỉ tiêu ghi vào cột 1 “năm nay’

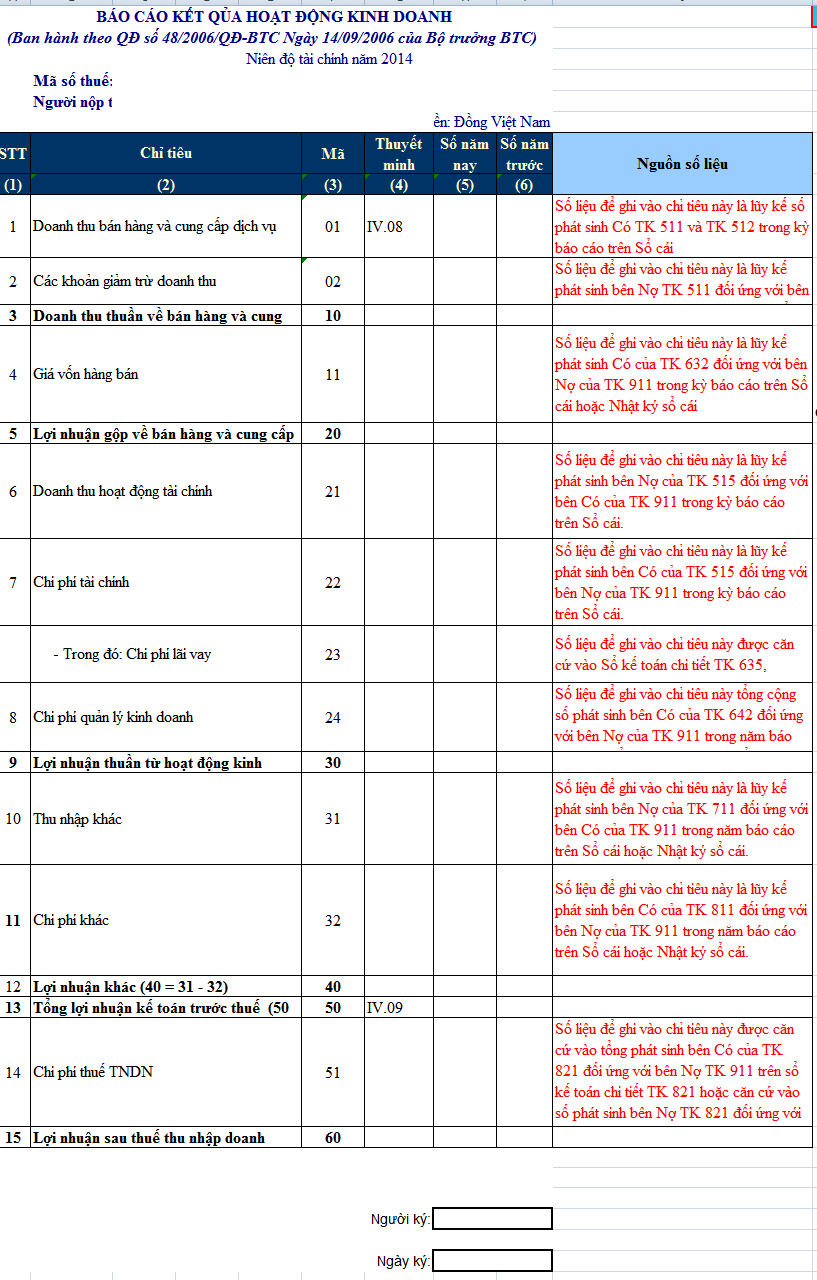

1. Doanh thu bán hàng và cung cấp dịch vụ – Mã số 01

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” và TK 512 “Doanh thu bán hàng nội bộ” trong kỳ báo cáo trên sổ cái.

2. Các khoản giảm trừ doanh thu – Mẫu số 02

Số liệu để ghi vào chỉ tiêu này là lũy kế phát sinh bên Nợ TK511 “Doanh thu bán hàng và cung cấp dịch vụ” đối ứng với bên có TK521 “Các khoản giảm trừ doanh thu” TK333 “Thuế và các khoản phải nộp nhà nước” (TK3331, 3332, 3333) trong năm báo cáo trong sổ cái hoặc nhật ký sổ cái.

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ – Mã số 10

Số liệu để ghi vào chỉ tiêu này là số phát sinh bên nợ của TK511 “Doanh thu bán hàng và cung cấp dịch vụ’ đối ứng với bên có TK911 “Xác định kết quả kinh doanh” của năm báo cáo hoặc

Mã số 10 = Mã số 01 – Mã số 02

4. Giá vốn hàng bán – Mã số 11

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có tài khoản 632 “Giá vốn hàng bán” đối ứng với bên Nợ của TK 911 trong kỳ báo cáo trên sổ cái hoặc nhật ký sổ cái.

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ – Mã số 20

Mã số 20 = Mã số 10 – Mã số 11

6. Doanh thu hoạt động tài chính – Mã số 21

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Nợ tài khoản 515 “Doanh hoạt động tài chính” đối ứng với bên Có của TK 911 trong kỳ báo cáo trên sổ cái.

7. Chi phí tài chính – Mã số 22

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có tài khoản 635 “Chi phí tài chính” đối ứng với bên Nợ của TK 911 trong kỳ báo cáo trên sổ cái hoặc nhật ký sổ cái hoặc nhật ký sổ cái

Chi phí lãi vay – Mã số 23

Số liệu để ghi vào chỉ tiêu này được căn cứ vào Sổ kế toán chi tiết tài khoản 635 “Chi phí tài chính”.

8. Chi phí quản lý kinh doanh- Mã số 24

Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên có của TK642 “Chi phí quản lý doanh nghiệp”, đối ứng với bên Nợ TK911 trong năm báo cáo trên sổ cái hoặc nhật ký sổ cái.

9. Lợi nhuận thuần từ hoạt động kinh doanh – Mã số 30

Mã số 30 = Mã số 20 + (Mã số 21 – Mã số 22) – Mã số 24 .

Nếu kết quả lá âm (lỗ) thì ghi trong ngoặc đơn (…)

10. Thu nhập khác – Mã số 31

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Nợ tài khoản 711 “Thu nhập khác” đối ứng với bên Có của TK 911 trong kỳ báo cáo trên sổ cái hoặc nhật ký sổ cái

11. Chi phí khác – Mã số 32

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có tài khoản 811 “Chi phí khác” đối ứng với bên Nợ của TK 911 trong kỳ báo cáo trên sổ cái hoặc nhật ký sổ cái

12. Lợi nhuận khác – Mã số 40

Mã số 40 = Mã số 31 – Mã số 32

13. Tổng lợi nhuận trước thuế – Mã số 50

Mã số 50 = Mã số 30 + Mã số 40

14. Chi phí thuế thu nhập doanh nghiệp hiện hành – Mã số 51

Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng phát sinh bên Có TK 821”Chi phí thuế thu nhập doanh nghiệp” đối ứng với bên Nợ TK 911 trên sổ kế toán chi tiết TK 821, hoặc căn cứ vào số phát sinh bên Nợ TK 821 đối ứng với bên Có TK 911 trong kỳ báo cáo, (trường hợp này số liệu được ghi vào chỉ tiêu này bằng số âm dưới hình thức ghi trong ngoặc đơn (…) trên sổ kế toán chi tiết TK 821.

15. Lợi nhuận sau thuế thu nhập doanh nghiệp – Mã số 60

Mã số 60 = Mã số 50 – Mã số 51

Để có thể hiểu rõ, chi tiết hơn về cách lập báo cáo kết quả hoạt động kinh doanh bạn có thể tham dự Khoá học kế toán trên phần mềm Excel của KẾ TOÁN HÀ NỘI.