Biên bản giao nhận TSCĐ mẫu 01-TSCĐ theo Thông tư 200

Mẫu Biên bản giao nhận TSCĐ, mục đích, hướng dẫn cách lập. Cùng Kế toán Hà Nội tìm hiểu và tải miễn phí mẫu Biên bản giao nhận TSCĐ theo Thông tư 200 dưới bài viết này nhé!

Mẫu Biên bản giao nhận TSCĐ, mục đích, hướng dẫn cách lập. Cùng Kế toán Hà Nội tìm hiểu và tải miễn phí mẫu Biên bản giao nhận TSCĐ theo Thông tư 200 dưới bài viết này nhé!

>>Tìm hiểu thêm: Học kế toán ở đâu tốt nhất Hà Nội?

Mẫu Biên bản giao nhận TSCĐ:

Mẫu Biên bản giao nhận TSCĐ tải về tại đây:

+ File word: TẢI VỀ![]()

+ File excel: TẢI VỀ![]()

1. Mục đích

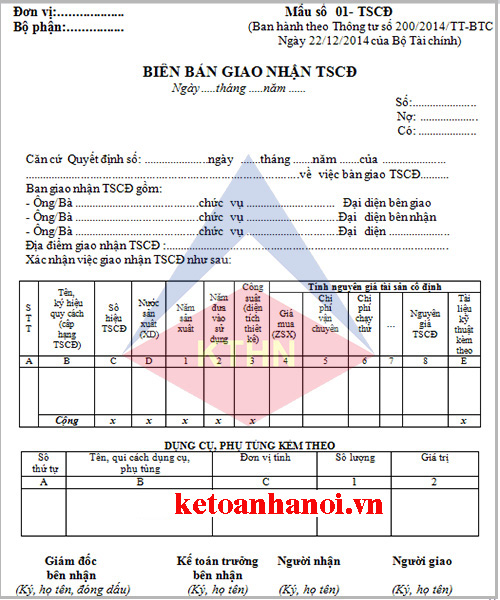

Mẫu Biên bản giao nhận TSCĐ nhằm xác nhận việc giao nhận TSCĐ sau khi hoàn thành xây dựng, mua sắm, được cấp trên cấp, được tặng, biếu, viện trợ, nhận góp vốn, TSCĐ thuê ngoài…đưa vào sử dụng tại đơn vị hoặc tài sản của đơn vị bàn giao cho đơn vị khác theo lệnh của cấp trên, theo hợp đồng góp vốn,…(không sử dụng biên bản giao nhận TSCĐ trong trường hợp nhượng bán, thanh lý hoặc tài sản cố định phát hiện thừa, thiếu khi kiểm kê). Biên bản giao nhận TSCĐ là căn cứ để giao nhận TSCĐ và kế toán ghi sổ (thẻ) TSCĐ, sổ kế toán có liên quan.

2. Phương pháp và trách nhiệm ghi

– Góc trên bên trái của Biên bản giao nhận TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có tài sản mới đưa vào sử dụng hoặc điều tài sản cho đơn vị khác, đơn vị phải lập hội đồng bàn giao gồm: Đại diện bên giao, đại diện bên nhận và 1 số uỷ viên.

– Biên bản giao nhận TSCĐ lập cho từng TSCĐ. Đối với trường hợp giao nhận cùng một lúc nhiều tài sản cùng loại, cùng giá trị và do cùng 1 đơn vị giao có thể lập chung 1 biên bản giao nhận TSCĐ.

+ Cột A, B: Ghi số thứ tự, tên, ký mã hiệu, qui cách (cấp hạng) của TSCĐ.

+ Cột C: Ghi số hiệu TSCĐ.

+ Cột D: Ghi nước sản xuất (xây dựng).

+ Cột 1: Ghi năm sản xuất.

+ Cột 2: Ghi năm bắt đầu đưa vào sử dụng.

+ Cột 3: Ghi công suất (diện tích, thiết kế) như xe TOYOTA 12 chỗ ngồi, hoặc máy phát điện 75 KVA, …

+ Cột 4, 5, 6, 7: Ghi các yếu tố cấu thành nên nguyên giá TSCĐ gồm: Giá mua (hoặc giá thành sản xuất) (cột 4); chi phí vận chuyển, lắp đặt (cột 5); chi phí chạy thử (cột 6).

+ Cột 8: Ghi nguyên giá TSCĐ (cột 7 = cột 4 + cột 5 + cột 6 +…).

+ Cột E: Ghi những tài liệu kỹ thuật kèm theo TSCĐ khi bàn giao.

– Bảng kê phụ tùng kèm theo: Liệt kê số phụ tùng, dụng cụ đồ nghề kèm theo TSCĐ khi bàn giao. Sau khi bàn giao xong các thành viên ban giao, nhận TSCĐ cùng ký vào biên bản.

– Biên bản giao nhận TSCĐ được lập thành 2 bản, mỗi bên (giao, nhận) giữ 1 bản chuyển cho phòng kế toán để ghi sổ kế toán và lưu.

Trên đây là Biên bản giao nhận TSCĐ và cách lập theo Thông tư 200 mà Kế Toán Hà Nội muốn chia sẻ tới quý bạn đọc! Các bạn hãy chia sẻ những thông tin bổ ích này tới bạn bè, đồng nghiệp của mình nhé!

Kế toán Hà Nội chúc bạn thành công!

BTV – Vũ Lương

Chuyên trang kế toán: www.tintucketoan.com

Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

![]() Hoặc tổng đài giải đáp của Kế Toán Hà Nội: 1900 6246

Hoặc tổng đài giải đáp của Kế Toán Hà Nội: 1900 6246

▶ THÔNG TIN THAM KHẢO: