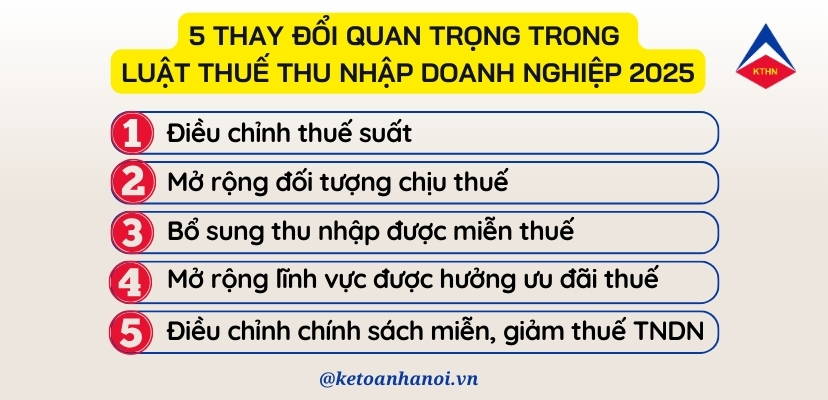

Luật số 67/2025/QH15 được Quốc hội ban hành đã mang đến những điều chỉnh đáng chú ý đối với chính sách thuế thu nhập doanh nghiệp (TNDN) tại Việt Nam. Các quy định mới không chỉ ảnh hưởng trực tiếp đến nghĩa vụ thuế mà còn tác động đến chiến lược tài chính của các doanh nghiệp. Kế Toán Hà Nội đã tổng hợp 5 điểm mới nổi bật mà mọi doanh nghiệp cần nắm rõ trong bài viết dưới đây.

1. Điều chỉnh thuế suất: Giảm thuế cho doanh nghiệp nhỏ và vừa, ưu đãi cho lĩnh vực trọng điểm

Một trong những thay đổi nổi bật nhất là việc giảm thuế suất phổ thông từ 20% xuống còn 18% đối với các doanh nghiệp nhỏ và vừa (DNNVV) đáp ứng đủ các tiêu chí theo quy định.

Đồng thời, luật cũng đưa ra các mức thuế suất ưu đãi đặc biệt từ 10% đến 15% trong vòng 10 năm cho các lĩnh vực then chốt như công nghệ cao, chuyển đổi số, nông nghiệp công nghệ cao và năng lượng tái tạo. Chính sách này nhằm khuyến khích đổi mới, nâng cao năng lực cạnh tranh và thu hút đầu tư vào các ngành chiến lược của quốc gia.

2. Mở rộng đối tượng chịu thuế: Nền tảng số và thương mại điện tử

Luật 67/2025/QH15 đã bổ sung và làm rõ nghĩa vụ nộp thuế TNDN đối với các doanh nghiệp hoạt động trên nền tảng số, bao gồm cả các sàn thương mại điện tử (TMĐT) trong nước và nước ngoài có phát sinh doanh thu tại Việt Nam. Cụ thể:

- Các sàn TMĐT (như Shopee, Lazada, Tiki,…) phải kê khai và nộp thuế TNDN đối với thu nhập từ các dịch vụ kết nối, phân phối và giá trị gia tăng mà họ cung cấp.

- Các nền tảng kỹ thuật số nước ngoài không có trụ sở tại Việt Nam (như Google, Meta, Amazon Web Services) nhưng có doanh thu từ người dùng Việt Nam sẽ phải đăng ký mã số thuế và thực hiện kê khai, nộp thuế TNDN theo hình thức trực tuyến.

3. Bổ sung thu nhập được miễn thuế

Dựa trên Điều 4 Luật Thuế TNDN 2025, một số loại thu nhập mới được bổ sung vào danh mục miễn thuế, bao gồm:

- Thu nhập từ lần đầu chuyển nhượng chứng chỉ giảm phát thải, tín chỉ carbon sau khi được cấp.

- Thu nhập từ tiền lãi của trái phiếu xanh.

- Thu nhập từ lần đầu chuyển nhượng trái phiếu xanh sau khi phát hành.

4. Mở rộng lĩnh vực được hưởng ưu đãi thuế

Luật mới đã mở rộng phạm vi đối tượng được hưởng ưu đãi thuế TNDN một cách linh hoạt hơn. Một số lĩnh vực trọng điểm được bổ sung bao gồm:

- Doanh nghiệp công nghệ cao, nông nghiệp ứng dụng công nghệ cao, khoa học công nghệ và đổi mới sáng tạo.

- Đầu tư kinh doanh các cơ sở hỗ trợ DNNVV, bao gồm cơ sở kỹ thuật hỗ trợ, cơ sở ươm tạo doanh nghiệp và khu làm việc chung hỗ trợ khởi nghiệp sáng tạo.

- Hoạt động báo chí, bao gồm thu nhập từ quảng cáo trên báo.

5. Điều chỉnh chính sách miễn, giảm thuế TNDN

Điều 14 của Luật Thuế TNDN 2025 đã làm rõ các quy định về miễn, giảm thuế, phân loại cụ thể theo từng trường hợp:

- Trường hợp 1: Miễn thuế tối đa 4 năm, giảm 50% thuế trong 9 năm tiếp theo. Áp dụng cho các doanh nghiệp thuộc diện ưu đãi và các doanh nghiệp tại các địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

- Trường hợp 2: Miễn thuế tối đa 2 năm, giảm 50% thuế trong 4 năm tiếp theo. Áp dụng cho các dự án đầu tư nhỏ, ít tác động chiến lược.

- Trường hợp 3: Gia hạn ưu đãi trong trường hợp đặc biệt. Đối với các dự án đầu tư mới có tầm quan trọng đặc biệt, Thủ tướng Chính phủ có thể quyết định kéo dài thời gian miễn, giảm thuế lên tới 1,5 lần so với khung thông thường.

- Thời gian miễn, giảm thuế được tính từ năm đầu tiên doanh nghiệp có thu nhập chịu thuế. Nếu trong 3 năm đầu chưa phát sinh thu nhập chịu thuế, thời gian ưu đãi sẽ bắt đầu từ năm thứ 4.

Lời kết

Việc nắm vững những thay đổi về luật thuế thu nhập doanh nghiệp không chỉ giúp doanh nghiệp tuân thủ đúng quy định mà còn tận dụng được các ưu đãi thuế để tối ưu hóa nguồn lực và giảm thiểu rủi ro pháp lý.