Ngày 27/10/2025, Bộ Tài chính đã ban hành Thông tư 99/2025/TT-BTC, quy định chế độ kế toán doanh nghiệp mới, có hiệu lực từ ngày 01/01/2026, thay thế hoàn toàn Thông tư 200/2014/TT-BTC.

Sau hơn 10 năm vận hành, Thông tư 200 đã đóng vai trò nền tảng cho hệ thống kế toán doanh nghiệp Việt Nam. Tuy nhiên, bối cảnh mới của chuẩn mực quốc tế (IFRS), chuyển đổi số, và mô hình thuế tối thiểu toàn cầu (GloBE) đã đòi hỏi một bộ khung kế toán hiện đại, minh bạch và hội nhập sâu hơn.

Điểm cải tiến nổi bật nhất trong Thông tư 99 chính là việc tái cấu trúc toàn bộ hệ thống tài khoản kế toán, hướng đến mục tiêu: “Đơn giản – Rõ bản chất – Phù hợp chuẩn quốc tế”.

Nhóm tài khoản tiền tệ – Đổi tên để phản ánh đúng bản chất

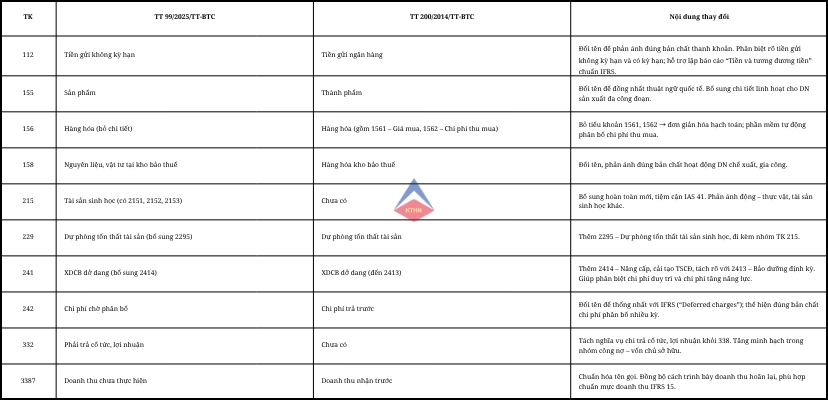

Tài khoản 112 – Tiền gửi không kỳ hạn

Trước đây, Thông tư 200 gọi là “Tiền gửi Ngân hàng”. Thông tư 99 đổi thành “Tiền gửi không kỳ hạn”, giúp phân biệt rõ giữa tiền gửi thanh toán và tiền gửi có kỳ hạn (trên 3 tháng).

Tác động thực tế:

- Giúp báo cáo tài chính phản ánh chính xác khoản “Tiền và tương đương tiền”.

- Tránh nhầm lẫn khi xác định khả năng thanh toán nhanh hoặc lập báo cáo ngân hàng.

➡️ Ý nghĩa: Kế toán cần phân loại cẩn trọng theo kỳ hạn gửi, thay vì “gom chung” toàn bộ tiền gửi ngân hàng vào tài khoản 112 như trước.

Nhóm hàng tồn kho – Chuẩn hóa tên gọi, giảm bớt tiểu khoản

Tài khoản 155 – “Sản phẩm” thay cho “Thành phẩm”

Tên gọi mới tiệm cận thuật ngữ quốc tế (“Finished Goods”), đồng thời cho phép doanh nghiệp mở rộng chi tiết như sản phẩm hoàn thành từng giai đoạn, bán thành phẩm nội bộ,…

→ Phù hợp với doanh nghiệp sản xuất nhiều công đoạn, gia công xuất khẩu, giúp phản ánh giá thành chính xác hơn.

Tài khoản 156 – Gộp tiểu khoản, đơn giản hóa hạch toán

Thông tư 99 bỏ chi tiết 1561 và 1562, cho phép doanh nghiệp tự quyết định cách phân bổ chi phí thu mua.

→ Doanh nghiệp thương mại có hàng nghìn mã hàng sẽ thuận tiện hơn khi xử lý dữ liệu, đặc biệt trên phần mềm kế toán.

Tài khoản 158 – Đổi tên từ “Hàng hóa kho bảo thuế” sang “Nguyên liệu, vật tư tại kho bảo thuế”

Cách gọi mới phản ánh đúng thực tế của doanh nghiệp gia công, sản xuất xuất khẩu hoặc chế xuất, đồng thời giúp dễ dàng đối chiếu với hồ sơ hải quan.

Nhóm tài sản cố định và xây dựng cơ bản – Làm rõ giữa “sửa chữa” và “nâng cấp”

Tài khoản 241 – Xây dựng cơ bản dở dang

Thông tư 99 bổ sung tiểu khoản 2414 – Nâng cấp, cải tạo TSCĐ, đồng thời tách riêng 2413 thành “Bảo dưỡng định kỳ”.

→ Nhờ đó, doanh nghiệp có thể phân biệt rõ chi phí duy trì (chi phí hoạt động) và chi phí làm tăng năng lực tài sản (tăng nguyên giá).

Ví dụ: Khi nâng cấp dây chuyền sản xuất để tự động hóa, chi phí này được ghi nhận vào 2414 thay vì 2413 như trước.

Nhóm tài sản sinh học – Điểm mới mang tính đột phá

Tài khoản 215 – Tài sản sinh học

Lần đầu tiên trong hệ thống kế toán Việt Nam xuất hiện nhóm tài khoản phản ánh động vật, cây trồng, và sản phẩm sinh học – tiệm cận chuẩn mực IAS 41 (Agriculture).

Chi tiết bao gồm:

- 2151: Súc vật nuôi cho sản phẩm định kỳ

- 2152: Súc vật nuôi lấy sản phẩm một lần

- 2153: Cây trồng theo mùa vụ

- 2295: Dự phòng tổn thất tài sản sinh học

Ý nghĩa:

→ Giúp doanh nghiệp nông nghiệp, lâm nghiệp, thủy sản định giá chính xác giá trị sinh học và tổn thất tự nhiên.

→ Là bước tiến quan trọng trong việc hội nhập chuẩn mực kế toán quốc tế.

Nhóm chi phí và dự phòng – Cập nhật theo chuẩn IFRS và thuế toàn cầu

Tài khoản 242 – Chi phí chờ phân bổ

Tên gọi mới thay cho “Chi phí trả trước”, nhấn mạnh bản chất phân bổ dần chi phí theo thời gian, tương tự khái niệm “Deferred charges” trong IFRS.

→ Doanh nghiệp cần cập nhật lại chính sách kế toán nội bộ và thuyết minh BCTC cho thống nhất.

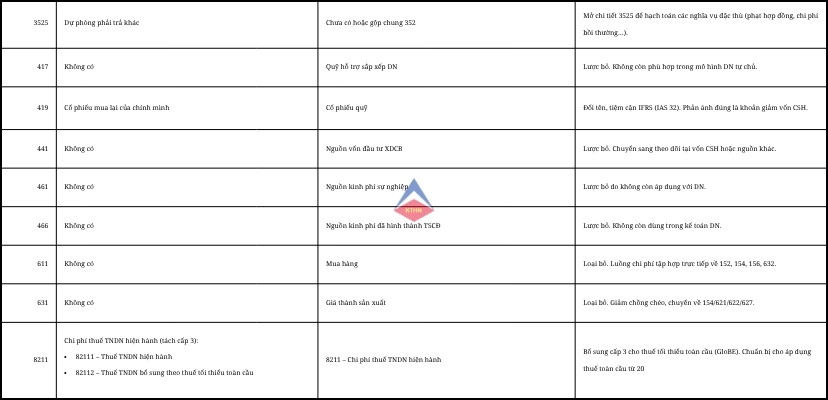

Tài khoản 352 – Dự phòng phải trả (bổ sung 3525 – Dự phòng khác)

Thông tư 99 mở rộng phạm vi dự phòng, bao gồm: bảo hành, tái cơ cấu, hợp đồng, nghĩa vụ môi trường…

→ Giúp phản ánh trung thực hơn các khoản nợ tiềm tàng và nghĩa vụ phát sinh chưa thực hiện.

Tài khoản 821 – Phân tách chi phí thuế theo GloBE

Chi tiết mới:

- 82111 – Thuế TNDN hiện hành (Việt Nam)

- 82112 – Thuế TNDN bổ sung theo thuế tối thiểu toàn cầu

➡️ Đây là bước chuẩn bị kỹ thuật đầu tiên giúp hệ thống kế toán Việt Nam tương thích với chính sách thuế tối thiểu toàn cầu (OECD), đặc biệt quan trọng với các doanh nghiệp FDI.

Nhóm công nợ và vốn chủ sở hữu – Rõ ràng, minh bạch hơn

Tài khoản 332 – Phải trả cổ tức, lợi nhuận

Tách riêng khỏi TK 338 để theo dõi nghĩa vụ với cổ đông minh bạch hơn, nhất là các doanh nghiệp niêm yết.

→ Giúp kiểm soát dòng tiền chi trả cổ tức dễ dàng, tránh sai sót khi hợp nhất báo cáo.

Tài khoản 3387 – Chuẩn hóa tên “Doanh thu chưa thực hiện”

Thay thế cụm “Doanh thu nhận trước” trong TT200, đảm bảo đồng bộ với cách trình bày doanh thu hoãn lại theo IFRS 15.

Tài khoản 419 – Cổ phiếu mua lại của chính mình

Thay cho tên gọi cũ “Cổ phiếu quỹ”, phản ánh đúng bản chất là khoản giảm vốn chủ sở hữu, không phải tài sản hay quỹ nội bộ.

→ Cách trình bày này đồng bộ với IAS 32 – Financial Instruments: Presentation.

Nhóm tài khoản bị bãi bỏ – Tinh gọn và hiện đại hóa hệ thống

Thông tư 99 chính thức loại bỏ 6 tài khoản lớn từng tồn tại trong TT200, gồm:

417 (Quỹ hỗ trợ sắp xếp DN), 441 (Nguồn vốn đầu tư XDCB), 461 (Nguồn kinh phí sự nghiệp), 466 (Nguồn kinh phí hình thành TSCĐ), 611 (Mua hàng), 631 (Giá thành sản xuất).

Nguyên nhân:

- Các tài khoản “nguồn kinh phí” không còn phù hợp với mô hình doanh nghiệp tự chủ.

- Hai tài khoản 611 và 631 được tích hợp trực tiếp vào chuỗi tài khoản chi phí 152 – 154 – 621 – 622 – 627 – 632, giúp luồng dữ liệu kế toán và ERP ngắn gọn, dễ kiểm soát và tự động hóa hơn.

Kết luận

Thông tư 99/2025/TT-BTC là bước chuyển mình quan trọng của hệ thống kế toán Việt Nam, hướng đến sự đồng bộ với chuẩn mực quốc tế, công nghệ số và quy định thuế toàn cầu.

Với hệ thống tài khoản được chuẩn hóa – tinh gọn – minh bạch, doanh nghiệp cần:

- Cập nhật sớm chính sách và quy trình hạch toán nội bộ.

- Nâng cấp phần mềm kế toán để tương thích với mã tài khoản mới.

- Đào tạo lại đội ngũ kế toán nhằm đảm bảo vận hành trơn tru ngay từ đầu năm tài chính 2026.

Thông tư 99 không chỉ là “phiên bản thay thế” cho Thông tư 200 mà là bước tái định hình toàn diện cho kế toán doanh nghiệp Việt Nam trong kỷ nguyên hội nhập.